아래의 사례는 희만사의 재무관리상담 받으면서 진행한 사례입니다.

희만사의 상담을 통해 바꿔드림론,햇살론이 가능한지 이자가 얼마나 줄어드는지 미리 알 수 있습니다.

1. 신용등급

KCB ( 7 ) 등급 , NICE ( ) 등급

2. 직장인/사업자 : 근로소득자

3. 입사일자(사업개시일) : 1년 2개월이상 근무

4. 연소득 : 3,600만원

5. 바꿔드림론 DTI : 20%

6. 최근3개월 연체유무 : 5일 연체

7. 부채원인 : 3년전에 친구에게 3,500만원을 사기당하면서 채무가 시작되고 줄지 않고 있다고 함

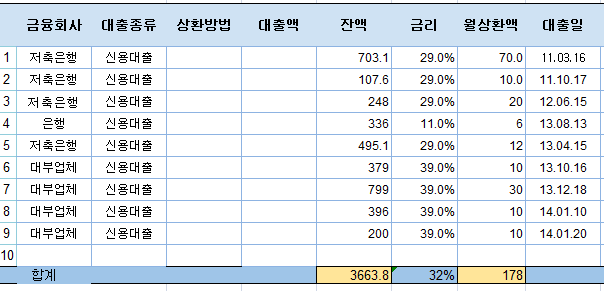

●햇살론 + 바꿔드림론 진행전 부채내역

●햇살론 + 바꿔드림론 진행 후

● 대안설명

– 햇살론 진행 후 바꿔드림론 진행

– 고금리채무 3,000만원 이상으로 바꿔드림론 신청이 어려움

– 고금리채무를 3,000만원 미만으로 낮추기 위해 햇살론 생계대출을 받아서 고금리채무를 상환해서

고금리채무를 약 2,500만원으로 낮춤

– 남은 고금리 채무 2,5000만원으로 바꿔드림론 진행함

– 햇살론은 대출중개사를 통한 저축은행이 아니라 금리가 낮은 *협 등에서 진행함

– 대출중개사를 통할 경우 중개수수료가 발생하기 때문에 금리가 조금 더 높습니다.

– 햇살론 대환대출로 다 진행해 볼 수도 있지만 햇살론 대환대출은 평생동안 한번만 받을 수 있기

때문에 만약을 위해 받지 않고 바꿔드림론으로 진행함

고금리 채무 전환대출하는 TIP

– 바꿔드림론이 가능하면 바꿔드림론을 먼저 진행해야 햇살론이 쉬워집니다.

– 바꿔드림론을 하면 고금리채무가 사라져서 신용등급도 개선되고 DTI도 개선되서 햇살론 진행이 쉬워집니다.

– 햇살론 대환대출은 한번만 받을 수 있으니 전환대출 가능한 금액이 적다면 바꿔드림론이나 새희망홀씨를 하는 것이 좋을 수 있습니다.

– 바꿔드림론은 국민행복기금이 100% 보증이기 때문에 대출기준이 명확해서 가능여부를 쉽게 판단할 수 있습니다.

– 고금리채무가 3,000만원이 넘거나 DTI 초과 등으로 바꿔드림론 진행이 어려울 경우 햇살론이나 새희망홀씨를 이용해서 고금리채무와 DTI를 낮춘후 진행해 볼 수

있습니다. 하지만 꼭 예상되는 DTI와 기타 조건들을 확인하셔야 됩니다.

바꿔드림론, 독(毒)이 될 수 있습니다

1. 프리워크아웃, 워크아웃은 대출이나 신용카드가 한개이상 30일 또는 90일이상 연체가 발생할 경우 신청해서 연체가 발생하지 않은 채무까지도 채무조정을 받을 수 있다. 하지만 바꿔드림론은 별도로 연체를 해서 은행에서 자산관리공사로 채권이 넘어가야지만 프리워크아웃이나 워크아웃으로 채무조정을 받을 수가 있다.

2. 바꿔드림론은 이자가 줄어든 것이지 대출금이 줄어든것이 아니다. 바꿔드림론으로 신용이 개선되면서 부채가 더 발생하는 여지가 생기게 된다. 바꿔드림론으로 인해 부채가 더 늘어나게 될 수 있다.

* 부채가 발생하는 원인들을 제거하지 않고 바꿔드림론을 이용할 경우 바꿔드림론이 독이 될 수 있습니다.