희망만드는사람들의 상담은 각 채무조정제도의 장단점을 정확히 분석하여 당신께 가장 적합한 것이 무엇인지 가려드리며 채무조정 전후의 변수들에 대해서도 종합적으로 점검하여 부채탈출 효과를 높혀드립니다.

아래의 사례는 부채관리상담을 통해 정확한 재무적 진단을 통해 프리워크아웃이 진행된 사례입니다. 프리워크아웃 진행 후에도 꾸준히 상담과 교육을 통해 부채원인이 제거되서 부채가 꾸준히 줄고 저축도 하고 있습니다.

[사례]

1. 월소득 : 700만원

2. 직업 : 근로자

3. 연체일수 : 33일

4. 신용등급 : 8등급

5. 제외채무 : 대부업체 3군데

※주의 : 제1, 제2 금융권 채무에 대해 30일만 연체해도 프리워크아웃을 이용할 수 있지만 대부업채무는 업체별로 각각 3개월 이상 연체해야 워크아웃 대상이 됩니다.

상담시 상황 :

2013년 6월달에 소개로 상담을 받으러 오셨다. 대출일자가 모두 5월달로 흔히 말하는 통대환대출을 받은 것이었다.

하지만 통대환 업자들이 얘기한데로 은행권에서 그 전 채무금액만큼 대출은 발생하지 않아서 캐피탈과 대부업체 대출을 받은 상황이었다.

하지만 대출받고 다음달부터 대출비용을 부담하지 못 하는 상황이 발생했다.

상담을 진행하면서 다각도로 솔루션을 검토해봤지만 쉽지 않은 상황이었다.

대출받고 바로 다음달부터 개인회생을 신청할 수는 없는 상황이었다. 대출받고 3개월이내에 개인회생을 신청할 경우에 금융기관이 형사고소를 할 수도 있다.

남은 대안은 프리워크아웃과 워크아웃이었다. 프리워크아웃도 최근 6개월이내에 신규부채가 30%를 초과할 경우에는 신청할 수 없다. 그 조건에 예외 조건이 있다. 기존대출을 상환했다면 가능하다는 것이다. 하지만 그래도 너무 최근 채무여서 장담을 할 수 없었다. 그렇다고 또 다시 대출을 받을 수는 없는 상황이었다.

고객에게 현재의 어려운 상황을 자세히 설명하고 여러가지 가능성에 대해서도 설명했다. 고객은 통대환한것을 크게 후회했지만 이미 엎질러진 물이었다. 대안 중에 가장 가능성이 높은 프리워크아웃과 워크아웃을 선택했다. 우선 대출을 받고 한번도 이자를 납입하지 않고 프리워크아웃을 신청할 수는 없었기에 신용카드 연체를 선택했다.

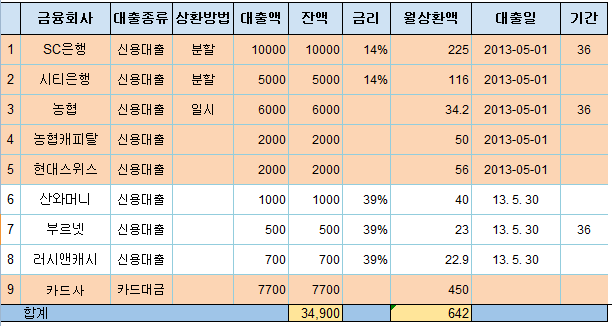

상담전 채무내역

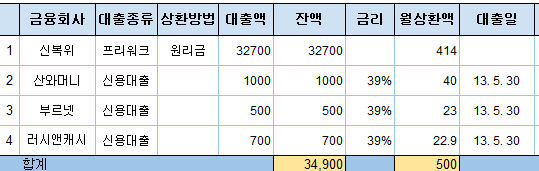

◆ 프리워크아웃 진행 후 효과

연체가 시작되고 고객은 워크아웃을 할 수 있는 3개월까지는 연체하지 못하고 프리워크아웃을 선택했고 같이 동행을 해서 여러가지 상황에 대해 자세히 설명하고 프리워크아웃을 신청했다. 신용회복위원회 직원분은 추후에 소명할 거래내역들이 필요할 수 있으니 준비해놓으라고 했다.

그 후 추가로 서류를 제출하는 것 없이 프리워크아웃은 확정됐다. 프리워크아웃이 확정된 후 대출비용이 640만원에서 500만원으로 줄었고 7000만원이 넘었던 신용카드대금을 10년동안 나누어서 상환할 수 있게 되었다.

대부업체는 연체독촉을 견디지 못해서 연체를 하지 못해 프리워크아웃에 포함시키지는 못했다. 참 안타까운 상담이었다. 통대환을 하지 않았다면 개인회생을 할 수 있었고 개인회생이 부담이 크더라도 추후 워크아웃을 신청할 수 있는 상황이었다.

통대환 업자들의 은행권 대출로 바꿀 수 있다는 달콤했던 대안이 독약이었던 것이다.

◆ 상담전 채무내역